2017年六月陕粮市场观察

小麦分析

陕西市场

受收割时期大面积强降雨和大风天气等因素影响,陕西关中产区小麦大面积倒伏,持续降雨造成收割机无法进场作业,多数小麦成熟后受雨水浸泡,萌动粒、生芽粒比例高。因此,较全国其他几个主产区,2017年陕西小麦收获情况相对较差。

根据交易中心的实地考察发现:咸阳地区,新麦萌动、生芽率高,水分较大。其中泾阳和三原两县的出芽率较大,渭南局部地区小麦萌动、生芽率较往年偏高。宝鸡地区因成熟晚、收割晚,小麦受灾情况最为严重,主要表现为倒伏后在雨水中浸泡生芽,生霉。

受灾后,各级储备粮库均选择从河南南部跨区域收购调运符合国标的小麦,陕西地产小麦未形成规模化的收购,从而造成农民普遍惜售心理较强,对于小麦收购价格持观望状态,不达心里预期不出售。农民与粮食经纪人的价格博弈正在进行,目前仍未形成明晰的市场收购价格。

全国市场

截至6月22日,河北新麦收割结束,今年的夏收基本画上句号,主产六省除个别区域受收割期降雨导致部分萌动生芽情况以外,整体质量普遍反应较好,市场各方收购积极性较高,麦价高开高走,最低价收购在四个主产省启动后,麦价稳定在收购底价附近,整体呈现稳中上行趋势。

今年新麦收购进度明显快于上年同期,国粮局公布的数据显示,截至6月20日,主产区小麦累计收购2015万吨,同比增加996万吨,其中:江苏收购604万吨,同比增加366万吨;安徽收购396万吨,同比增加211万吨;河南收购463万吨,同比增加224万吨;山东收购268万吨,同比增加63万吨;湖北收购108万吨,同比增加40万吨;河北收购72万吨,同比增加15万吨。

新麦收购进度的加快,极大地挤压了陈麦的市场交易空间,本周陈麦交易量降至低点,之前拍卖情况较好的冀鲁两省2016年小麦近几周成交量也大幅下滑,山东本期更是出现了全部流拍的情况。6月20日,小麦拍卖共投放302.46万吨,成交1.32万吨,较上周减少1.87万吨;成交率0.43%,较上周降低0.61%;均价2436元/吨,较上周跌12元/吨。分省来看:河北投放19.84万吨,成交0.52万吨,较上周减少0.3万吨;成交率2.62%,较上周降低1.47%。江苏投放64.89万吨,成交0.06万吨,较上周减少0.29万吨;成交率0.09%,较上周降低0.43%。安徽投放71.36万吨,无成交。山东投放19.49万吨,无成交。河南投放60.49万吨,成交0.28万吨,与上周持平;成交率0.45%,较上周降低0.01%。湖北投放64.42万吨,无成交,较上周减少0.31万吨;成交率较上周降低0.48%。新疆投放1.96万吨,成交0.14万吨,较上周减少0.3万吨;成交率7.33%%,较上周降低14.97%。在总成交量中河北地区占了将近一半,但截至本周四河北地区麦收已基本结束,预计平均亩产415.36公斤,预计总产量283.7亿斤,丰产形势已定,新麦市场购销积极性较高,预计下周陈麦拍卖成交情况将会进一步下滑。

至三季度末,由于国家通常会于四季度前期公布下一年度小麦托市收购政策,且在国家供给侧改革的大环境下,市场对后市拖尸收购价格下调的预期较大。因此,托市收购结束前的一段时间内,市场交投或较为平淡,市场主题心态观望。

待托市收购工作结束,新小麦市场价格失去递补支撑,在市场供应或仍相对充裕的环境下,价格将出现下跌,跌幅在0.02元/斤左右;若届时下一年度托市收购价格真的如市场预期一般出现下调,那市场价格下跌幅度或随之增加。不过,由于今年小麦品质较好,加上农户低价惜售心里的支撑,预计幅度不会太大,在0.03-0.04元/斤。

期货

6月9日,美国小麦现货收盘下跌,因为美国农业部发布的6月份供需报告利空。

CBOT 7月期约收低15.25美分,报收495美分/蒲式耳。

KCBT7月期约收低15.75美分,报收468.50美分/蒲式耳。

MGE7月期约收低15.50美分,报收538.50美分/蒲式耳。

法国农业部下属的农作物办公室FranceAgriMer称,法国小麦优良率为75%,比一周前低4%。不过这也在市场预期范围内,因为部分地区出现暴雨。

周五,巴黎9月小麦期约下跌1.8%,报收168欧元/吨。

美元汇率走强,同样对麦价不利,因为美元走强削弱美国农产品出口竞争力。

周五,美元指数报收94.561点,比周四上涨0.609点。

后市分析

6月下旬以来,主产区新小麦购销渐趋理性,大部分地区价格已趋稳于国家最低收购价水平;陈麦市场有价无市,国家临储小麦拍卖成交持续萎缩。随着各市场主体收购心态的逐步理性,主产区新小麦收购价格上涨势头大大放缓,大部分地区价格在国家最低收购价附近趋于稳定。夏收期间受最低价收购的支撑,新小麦价格有望继续保持稳中上行,但大幅上涨的几率不高。从历年的夏收情况看,国家最低收购价收购启动时间、执行范围、收购力度均是影响后市麦价的关键,由于托市收购是一把“双刃剑”,一方面能够有力支撑市场底部,但另一方面也会抑制小麦价格的持续走高,夏收期间的小麦价格围绕最低收购价波动已是普遍规律。通常年份,由于新麦存在后熟期,不能大量用于制粉生产,因此陈麦价格会高于新麦,两者之间存在一定的价差。由于今年新麦收购价格一路走高,再加之夏收以来陈麦价格下跌幅度较大,正常情况下的新陈麦价差消失。如果后市新麦价格继续大幅上涨,那么陈麦价格对市场的标杆作用或会重新显现,因为制粉企业不可能以高于陈麦的价格收购新麦。实事求是地讲,前期小麦价格的快速上涨并非是由长期的供求因素所推动,而是市场心理的使然,市场在经历了初期的抢粮以后购销行为已趋于理性。由于我国小麦库存充裕,市场供应充足,加之今年小麦又实现丰产,国家对小麦市场有足够的调控手段和雄厚的物质基础,国内小麦价格不具备持续上涨的条件。

玉米市场观察

现货市场:价格震荡上行

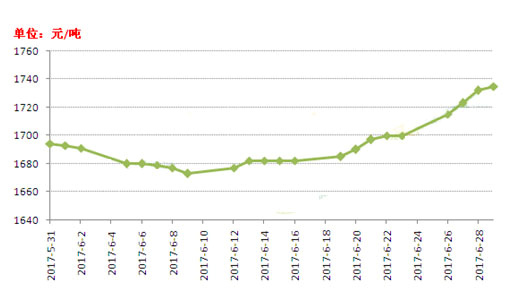

上周国内玉米价格继续上涨,且涨势明显扩大。截止本周五,国内玉米平均价格指数1737,较上周五1700涨37,其中,山东地区深加工企业玉米主流收购价1720-1880元/吨一线,大部分较上周五涨20-80元/吨不等,华北地区玉米装车价普遍涨至1800-1880元/吨,较上周五涨60-100元/吨;广东港口东北产玉米成交价1750-1770元/吨,较上周五涨40-50元/吨。福建漳州港东北产玉米价格1800元/吨,较上周五涨5/吨。辽宁锦州港口收购二等以上陈玉米价格1660-1700元/吨,三等玉米收购价在1580-1600元/吨左右,较上周五略涨10-30元/吨,鲅鱼圈港口玉米陈粮平舱价在1670-1700元/吨,较上周五涨30-40元/吨。

中国海关总署发布的数据显示,5月份中国进口玉米量为42219吨,较4月3008增加39210吨,环比增1303.5%,较去年同期2016年5月1036856减994637吨,同比暴跌95.93%。

图:近期周玉米价格走势图

进入6月份,临储拍卖成交量价齐降,市场心态逐步开始转空,终端需求仍不见好转,造成本月月初国内玉米价格略有下降。但是,6月中、下旬,玉米价格全面止跌,强势反弹。主要有以下利好因素提振玉米价格:

一方面,华北主产区余粮所剩不多,同时,进入6月份,新麦上市,大部分贸易商积极转向新麦购销,东北玉米入关量减少,市场阶段性供给变得尤为紧张。

另一方面,目前东北主产区2016年玉米消化殆尽,而临储拍卖粮由于各种利益纠缠下,已成交的玉米出现“出库难”的问题,再加上运力紧张,运费上涨,致使政策玉米尚不能有效供给全国市场。另外,6月30日,2014年包干玉米拍卖终拉开大幕,拍卖底价比13年底价提升了60元/吨,成交均价及最高成交价触及高位,市场心态再受提振。

期货市场

美国农业部盘后发布的作物周报显示,截至周日,美国玉米优良率为67%,低于分析师预测的68%.同时,美国北部平原干旱范围扩大,加剧市场对于高蛋白小麦供应的担忧,推动春小麦价格大涨,创下三年来的最高水平,这给玉米市场带来比价提振,本周CBOT玉米期货震荡上涨。截至本周五,7月合约报收370.5美分/蒲式耳,较上周五357.75涨12.75美分/蒲式耳。

本周连盘玉米价格震荡上涨,截至上周五,连玉米主力1709合约报收1687元/吨,较上周五1676涨11元/吨。

需求

当前国内生猪价格位仍处于低位,禽蛋价格弱势运行,而夏季正是肉禽消费处于淡季,养殖户补栏积极性仍较低,据农业部监测数据显示,2017年5月,生猪存栏环比上月减少1.5%,比去年同期减少3.4%;能繁母猪存栏环较上月减少0.8%,同比去年减少3%,饲料终端需求仍受抑,加之,6-8月份进口玉米以及替代谷物到港量增多,大部分饲料企业采购原料仍保持谨慎态度,随用随买为主流采购策略。深加工企业:据Cofeed统计,本周国内46家玉米淀粉行业开机率为73.57%,较上周回落1.12个百分点;国内32家玉米酒精行业开工率继约68.78%,较上周回落1.67个百分点,玉米深加工需求量或出现下降。

陕西市场

进入小麦购销期,本地玉米现货基本清零,企业用粮多为产区外调。

后市分析

就供应面来看,临储陈玉米出库“阻力重重”,政策粮源转变成为有效供给尚需时日,而主产区2016年玉米供应所剩无几,企业目前均处于消耗库存的状况,短期内市场供应缺口仍存,玉米价格或仍将保持偏强震荡的格局。但是,目前定向、分贷分还、包干玉米累计成交已超2800万吨,再叠加14年政策玉米加大力度出库,玉米整体供应面仍相对宽松。国内猪价仍处于低位,禽蛋价格弱势运行,目前正值酷暑天气炎热,肉禽进入消费淡季,养殖户补栏积极性仍较低,饲料终端需求不旺,以及政策补贴结束,深加工企业工机率下滑,待7月底、8月初、湖南、湖北地区新季玉米将陆续上市,玉米价格继续上涨的空间不大,中长线玉米价格再度趋弱的概率仍较大。

油脂

油脂油料

6月份,国内植物油期现货价格二次见底后止跌回升,其中菜油因基本面最坏时期已过而领涨国内植物油市场,棕榈油因斋月需求下降表现疲软。国内菜棕和豆棕价差均呈扩大趋势。不过,国内植物油现货供给充裕,市场追涨热情不高。

2017年国内产量预计410万吨,由于工业压榨亏损,国产菜籽大榨逐步退出,以湖北菜籽收购成本5200元/吨,出油率35%,出粕60%,菜粕价格2400元/吨测算,菜油成本在11300元/吨,而当前湖北地区四级菜油报价仅6100-6200元/吨,200型以上油厂压榨亏损严重,浓香菜油市场价格在13000-15000元/吨,压榨有一定收益,因此国产菜籽主要流向小作坊,主要产出青饼和黄饼,其中黄饼因过度压榨蛋白破坏,基本上用来肥田,青饼是非常好的蛋白饲料,但产量不大。这使得国内菜粕定价权转移至东南沿海一带的榨厂。

综合分析,7月份国内主要植物油品种走势将有所分化,菜油处于去库存期,基本面最好;豆油前期入场的资金最多。市场方面,国内油脂库存将随豆油库存上升而整体上升,油脂总体供大于求,预计后期随着进口油料继续上升、国内油厂开工率上升等影响下,油脂整体库存仍将处于季节上升周期。

|